Sky is the Limit

Sprzedaż mieszkań spadła o 43% u dużego dewelopera. Eksperci i tak zalecają kupno jego akcji

-

Deweloper nieruchomościowy Atal w pierwszej połowie 2025 roku sprzedał o blisko połowę mniej mieszkań niż w podobnym okresie rok temu. W rezultacie, analitycy Erste obniżyli prognozę sprzedaży Atalu na cały 2025 rok o aż 20%. To sporo, bo kilkaset mieszkań mniej. Pomimo tego, eksperci z Erste rekomendują “kupuj” dla akcji spółki.

Spółka Atal

w pierwszych miesiącach 2025 roku osiągnęła wyraźnie słabsze wyniki niż rok wcześniej. Sprzedaż dewelopera w okresie od stycznia do czerwca to zaledwie 735 lokali. Jest to spadek o 43% rok do roku. Tak niskiego wyniku rynek się nie spodziewał.

Nie umknęło to uwadze analityków giełdowych z Erste. Teraz spodziewają się oni, że w przeciągu całego 2025 roku deweloper Atal sprzeda o 20% mniej mieszkań, niż pierwotnie szacowano. Zamiast około 2600 sztuk, szacują, że będzie to 2110.

Słabsze pierwsze półrocze, ale drugie znacznie lepsze?

Eksperci z Erste są bowiem optymistami wobec możliwości Atalu w drugiej połowie roku, wynika z prognozy. Na okres od czerwca do grudnia 2025 roku prognozują wzrost sprzedaży o 87% względem poprzedniego półrocza. Miałoby to nadrobić wynik poniżej oczekiwań z pierwszej części roku.

“Niemniej jednak, oznacza to nadal wzrost o 2% r/r, a co ważniejsze – skok o 87% h/h w drugim półroczu 2025, podczas gdy relatywnie słaby wynik z pierwszego półrocza wydaje się już być uwzględniony przez rynek” - czytamy w rekomendacji dla Atal od analityków giełdowych Erste.

2026 rok może być lepszy dla Atalu

Co więcej, analitycy z Erste podnieśli prognozę sprzedaży Atalu na 2026 rok. Całkiem sporo, bo o 7% do około 3315 lokali. To efekt uwzględnienia korekty zakładanego tempa sprzedaży w nadchodzących kwartałach.

“Mimo to, prognozowany wzrost o 57% r/r w 2026 roku pozostaje wyraźnie powyżej średniej sektorowej (przed kolejnym wzrostem o 15% zakładanym na 2027)” - czytamy w rekomendacji dla spółki Atal.

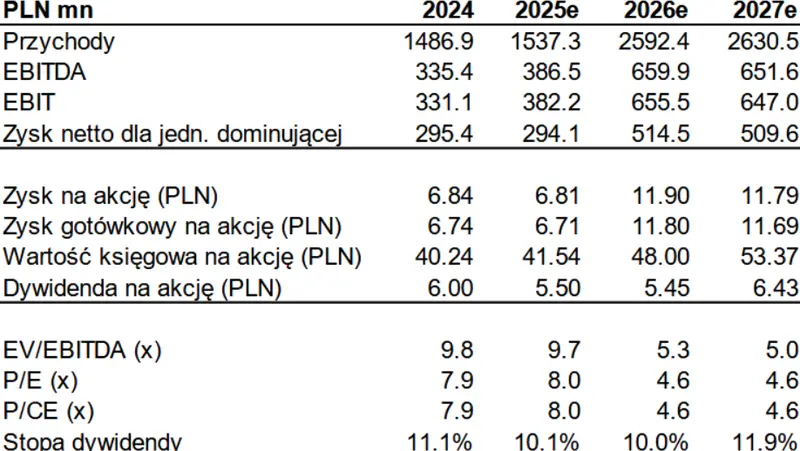

Niemniej, eksperci z Erste obniżyli prognozowany zysk netto Atalu o 3-4% do poziomu PLN 294 mln w 2025 roku oraz 514 mln w 2026 roku.

“ Obniżka prognoz sprzedaży, nieznacznie skorygowane oczekiwania co do wzrostu cen mieszkań w 2026 roku oraz niższe prognozy wyników finansowych netto, są częściowo rekompensowane podwyższeniem założeń dotyczących marży brutto na lata 2025/26 (przeszacowaliśmy koszty budowy w wybranych, niedawno ukończonych projektach, co potwierdziła wyższa niż wcześniej prognozowana rentowność brutto w pierwszym półroczu 2025) [...]” - stwierdzili analitycy Erste o Atalu.

Tabela: Prognozowane przez Erste wyniki finansowe Atalu w kolejnych latach.

Dla inwestorów ważne może być to, że szacowane przez Erste wskaźniki C/Z (ceny akcji do zysku) dewelopera Atal są wyraźnie niższe niż średnia dla sektora. Jest to “odpowiednio 8.0x / 4.6x / 4.6x w latach 2025/26/27”.

Sytuacja bilansowa Atal na koniec pierwszego kwartału 2025 roku pozostawała stosunkowo napięta, uważają eksperci z Erste. Krótkoterminowe zadłużenie wynosiło 785 mln PLN, a środki pieniężne 127 mln PLN.

“Dodatkowo, słabe wyniki sprzedaży w ostatnich kwartałach zbiegły się z rekordową liczbą projektów w realizacji” - czytamy w rekomendacji Erste. - “Niemniej jednak, podkreślamy, że około PLN 300 mln z zadłużenia przypadającego na ten rok stanowi finansowanie od głównego akcjonariusza (oraz kolejne PLN 200 mln długu długoterminowego), a spółka powinna kontynuować skuteczną sprzedaż projektów planowanych do ukończenia w bieżącym roku”

Akcje Atal mogą podrożeć o 28%, szacuje Erste

W momencie wydania rekomendacji przez Erste, akcje Atalu na GPW

kosztowały 54 PLN. Wówczas, potencjał wzrostu kursu akcji spółki został oszacowany na około 28%.

“Obniżamy cenę docelową dla Atal do PLN 69.5 za akcję (z PLN 72.0). Implikuje to 28.2% potencjału wzrostu” - czytamy w rekomendacji Erste dla akcji Atalu.

“Podnosimy naszą rekomendację do Kupuj (z Akumuluj)” - dodano.

Jednak od czasu publikacji tego zalecenia, notowania Atalu wzrosły do 60,00 PLN. Zatem bieżący potencjał wzrostu na podstawie rekomendacji od Erste to około 16%.

“[...] Nie spodziewamy się istotnych problemów z płynnością w przyszłości, a także zakładamy możliwość wypłaty dywidendy w wysokości PLN 5,45/6,43 na akcję w latach 2026/27 – co oznacza ponadprzeciętne dla sektora stopy dywidendy na poziomie 10.0/11.9%.” - napisali analitycy z Erste.

W połowie lipca ukazała się z kolei raport BM mBanku dla akcji Atalu. Analityk Mikołaj Lemańczyk oszacował cenę docelową na poziomie 73,99 PLN, co przekłada się na potencjał zwyżki kursu akcji o 24,5% względem bieżącej ceny za walory Atalu.

Źródło: fxmag

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Zarejestruj się Zaloguj się